ĐĂNG NHẬP

ĐĂNG NHẬPChi tiết tin tức

Fed tăng lãi suất và những tác động tới Việt Nam

hị trường “yên bình” sau quyết định của Fed

Không chỉ trên thị trường toàn cầu mà tại Việt Nam, diễn biến các thị trường chứng khoán, tỷ giá… đều ở các mức biến động rất bình thường sau quyết định tăng lãi suất 0,25% trong cuộc họp chính sách tháng 7 của Fed: Tỷ giá trung tâm giảm nhẹ; các chỉ số chứng khoán thay đổi không đáng kể… Lý giải về điều này, ông Ngô Đăng Khoa, Giám đốc toàn quốc Khối ngoại hối, thị trường vốn và dịch vụ chứng khoán, HSBC Việt Nam cho biết, quyết định của Ủy ban Thị trường Mở Liên bang (FOMC) tăng lãi suất 0,25%, đưa mức lãi suất mục tiêu lên 5,25-5,50% trong cuộc họp ngày 25-26/7 hoàn toàn nằm trong kỳ vọng của thị trường. Tại buổi họp báo sau đó, Chủ tịch Fed Jerome Powell nhấn mạnh rằng trong tương lai, FOMC sẽ tiếp tục theo dõi các chỉ số để đưa ra các quyết định phù hợp về chính sách.

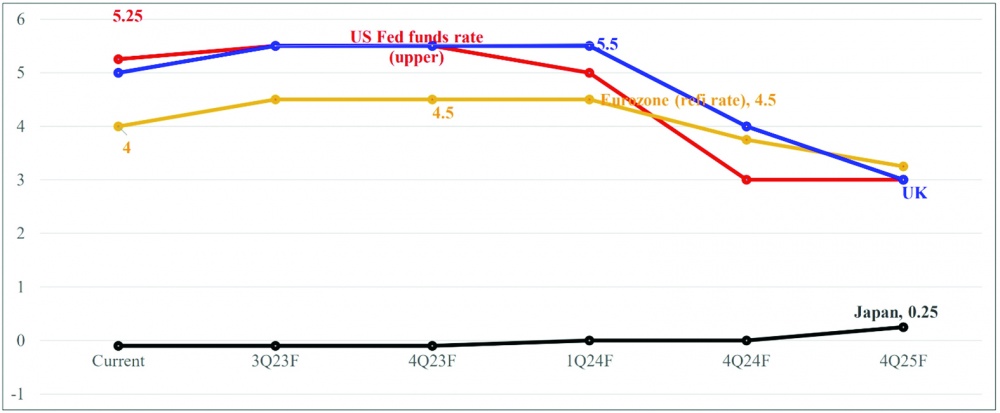

“Khối Nghiên cứu toàn cầu HSBC chưa thay đổi các dự báo về lãi suất chính sách. Chúng tôi kỳ vọng mức lãi suất mục tiêu 5,25-5,50% sẽ được duy trì tới quý II/2024. Đồng thời chúng tôi dự báo FOMC sẽ cắt giảm khoảng 0,75% lãi suất trong năm 2024 để đáp ứng với tốc độ lạm phát giảm, đưa mức lãi suất mục tiêu xuống 4,50-4,75%”, ông Khoa cho biết trong chia sẻ với Thời báo Ngân hàng.

Dự báo lãi suất điều hành của NHTW các nước phát triển 2023-2025 (%/năm). Nguồn: BIDV Research

Dự báo lãi suất điều hành của NHTW các nước phát triển 2023-2025 (%/năm). Nguồn: BIDV Research

Cập nhật nhanh diễn biến thị trường trong nước, vị này thông

tin thêm, không có nhiều diễn biến nổi bật tại thị trường Việt Nam trong sáng

27/7 do động thái tăng lãi suất của Fed đã nằm trong kỳ vọng của thị trường. Cặp

tỷ giá USD/VND khá ổn định với thanh khoản tốt. “Tương tự với lãi suất tiền đồng

và thanh khoản. Chúng tôi không kỳ vọng một động thái hay biến động mạnh về tỷ

giá và lãi suất VND trong thời gian tới”, Giám đốc toàn quốc Khối ngoại hối, thị

trường vốn và dịch vụ chứng khoán, HSBC Việt Nam nhấn mạnh.

Theo đánh giá của TS. Cấn Văn Lực, Kinh tế trưởng BIDV, rất

có thể đây sẽ là lần điều chỉnh tăng lãi suất cuối cùng trong chu kỳ thắt thặt

hiện nay của Fed, sau đó lãi suất sẽ đi ngang trước khi giảm dần về 5% vào đầu

năm 2024 và về mức 3% vào năm 2025 cùng với đà giảm của lạm phát. Tương tự, lãi

suất tại khu vực Eurozone, Anh cũng được dự báo sẽ bắt đầu hạ từ quý I/2024.

Trên cơ sở đó, chuyên gia này dự báo, VND sẽ chỉ mất giá nhẹ từ 0 – 0,5% so với

USD trong năm 2023 và ở mức 0,5% – 1% trong năm tới.

Trong khi đó, chia sẻ với Thời báo Ngân hàng, TS. Lê Duy

Bình, Giám đốc Economica Việt Nam cho rằng, vẫn có cả những tác động tích cực

và không tích cực đến Việt Nam sau quyết định vừa qua của Fed. Về mặt tích cực,

việc tăng lãi suất của Fed chỉ ở mức nhỏ 0,25% (chứ không phải các mức tăng

0,5%, thậm chí 0,75% như một số đợt tăng trước đó), gắn với đó là thông điệp của

Fed về khả năng đây là lần tăng lãi suất cuối cùng hoặc gần cuối cùng trong năm

nay, cho thấy áp lực đến tỷ giá, lãi suất trong nước không còn lớn. Bên cạnh

đó, sức chống chịu của nền kinh tế Việt Nam tốt hơn, đã “rất quen” với những lần

tăng lãi suất như vậy của Fed; nền kinh tế, dự trữ ngoại hối và các chính sách

của Việt Nam hiện nay cho phép “hấp thụ” được việc tăng lãi suất này. Ngoài ra,

với thông điệp của Fed đã đến điểm gần cuối của chu kỳ tăng lãi suất, nên dù sức

cầu tại Mỹ có thể chưa phục hồi tốt trong những tháng tới nhưng có thể chuyển

biến tích cực hơn trong tương lai gần khi Fed dừng và quay lại giảm lãi suất.

Điều này có hàm ý các doanh nghiệp xuất khẩu có thể coi đây là khoảng thời gian

chuẩn bị sẵn sàng cho chu kỳ hàng hóa mới với kỳ vọng cầu bên ngoài, đặc biệt từ

thị trường Mỹ sẽ phục hồi tích cực trở lại trong thời gian không xa.

Áp lực nửa cuối năm sẽ lớn hơn

Tuy nhiên cũng theo TS. Lê Duy Bình, dù những tác động trực

tiếp, tức thời sau quyết định của Fed là không lớn, nhưng vẫn rất cần lưu ý một

số yếu tố. Theo đó, Fed tăng lãi suất sẽ tác động tiêu cực đến các quyết định đầu

tư, mở rộng kinh doanh của doanh nghiệp Mỹ, cũng như ảnh hưởng đến tâm lý người

tiêu dùng Mỹ.

“Với lãi suất cao hơn, khó kỳ vọng sức cầu tiêu dùng ở Mỹ

cũng như đầu tư của các doanh nghiệp Mỹ phục hồi sớm và mạnh. Đây là những yếu

tố có thể sẽ ảnh hưởng trực tiếp và gián tiếp đến Việt Nam”, chuyên gia này nhận

định và phân tích, lãi suất tăng, tâm lý của các nhà đầu tư, doanh nghiệp Mỹ có

thể ở trạng thái chờ đợi, nên cũng là yếu tố có thể ảnh hưởng đến quyết định đầu

tư của các doanh nghiệp Mỹ ra bên ngoài, trong đó có vào Việt Nam ít nhất trong

6 tháng cuối năm nay.

Chuyên gia này cũng cho rằng điều hành chính sách tiền tệ

cũng sẽ gặp trở ngại và thách thức hơn. “Khi lãi suất đồng USD tăng, chính sách

tiền tệ bên ngoài tiếp tục thắt chặt cũng sẽ làm hạn chế dư địa để lãi suất

trong nước có thể hạ thêm một cách mạnh mẽ hơn. Như vừa qua, chúng ta đã đi ngược

chiều nhưng cũng không thể quá ngược chiều được. Vì nếu hạ lãi suất nhanh quá

trong khi lãi suất đồng USD bên ngoài vẫn tiếp tục tăng có thể sẽ dẫn đến hệ lụy

như: dòng vốn có thể chảy ra; áp lực lên tỷ giá và kéo theo đó là những áp lực

lên các chỉ số vĩ mô, nhập khẩu, vay trả nợ nước ngoài…”, TS. Lê Duy Bình nhấn

mạnh.

Trong bối cảnh đó, chuyên gia này cho rằng vẫn cần theo dõi

diễn biến thực tế tới đây của tỷ giá và điều hành tỷ giá cần tiếp tục linh hoạt,

duy trì ổn định để vừa tạo thuận lợi cho các hoạt động xuất khẩu, đồng thời phải

tính đến cả phía nhập khẩu, vấn đề trả nợ nước ngoài. Mặt khác, khi thế giới tiếp

tục tăng lãi suất thì chúng ta vẫn phải cân đối bài toán lãi suất để vừa hỗ trợ

cho nền kinh tế, nhưng đồng thời cũng phù hợp với các yếu tố về mặt vĩ mô, phù

hợp với những yếu tố để ổn định tỷ giá. “Đây sẽ là bài toán khó hơn cho Chính

phủ, NHNN trong điều hành chính sách tiền tệ tới đây”, chuyên gia này nói.

Trong khi đó theo TS. Cấn Văn Lực, các giải pháp chính sách

trong điều hành tỷ giá, lãi suất của NHNN thời gian qua vẫn phù hợp với bối cảnh

hiện tại và cần được tiếp tục. Tuy nhiên, chuyên gia này đặc biệt lưu ý cần phối

hợp chính sách hiệu quả (đặc biệt giữa chính sách tiền tệ, chính sách tài khóa

và các chính sách vĩ mô khác) để tiếp tục giảm lãi suất, bình ổn tỷ giá, giá

hàng hóa thiết yếu và thúc đẩy hoạt động của các thị trường tài chính, xây dựng,

bất động sản… qua đó góp phần kiểm soát lạm phát, đảm bảo ổn định vĩ mô, hỗ trợ

phục hồi tăng trưởng.

Nguồn: Đỗ Lê (thoibaonganhang.vn)

TIN TỨC LIÊN QUAN

30

30Th07

Những chính sách có hiệu lực từ tháng 08/2024

Tháng 8/2024 là tháng có hàng loạt chính sách mới quan trọng. Trong đó, chính sách mới có hiệu lực tháng 8/2024 gồm các Luật đất đai; Luật kinh doanh bất động sản; Luật các tổ chức tín dụng; nghị quy định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất ; về phát triển và quản lý chợ, quy định về chữ ký số chuyên dùng công vụ , quy định tiêu chuẩn, điều kiện xét thăng hạng chức danh nghề nghiệp viên chức, …

23

23Th07

Tín dụng tăng trưởng 6% trong 6 tháng

Ngày 23/7, Ngân hàng Nhà nước Việt Nam (NHNN) đã họp báo thông tin kết quả hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm.

23

23Th07

Thúc đẩy tín dụng xanh ở Việt Nam

Tính đến đầu năm 2024, dư nợ tín dụng xanh ước đạt 500 nghìn tỷ đồng, chiếm khoảng 4,5% tổng dự của cả nền kinh tế Việt Nam. Dự báo nhu cầu về tín dụng xanh trên toàn cầu, trong đó có Việt Nam chắc chắn sẽ tiếp tục phát triển mạnh mẽ, khi các vấn đề về môi trường ngày càng được chú trọng.

22

22Th07

Mở rộng tín dụng tiêu dùng, đẩy lùi tín dụng đen

Đẩy mạnh cho vay tiêu dùng còn được xem là một giải pháp quan trọng góp phần hạn chế việc tiếp cận vốn từ những kênh không chính thức, điển hình là “tín dụng đen”, giúp giảm thiểu các hệ lụy và góp phần bảo đảm an ninh trật tự xã hội.

19

19Th07

ADB dự báo tăng trưởng của Việt Nam trong năm 2024 ở mức 6,0%

Với kết quả tăng trưởng tích cực trong nửa đầu năm 2024, Ngân hàng Phát triển châu Á (ADB) dự báo triển vọng tăng trưởng của Việt Nam trong năm 2024 và 2025 được giữ nguyên, lần lượt ở mức 6,0% và 6,2%.