ĐĂNG NHẬP

ĐĂNG NHẬPChi tiết tin tức

Tín dụng cho nền kinh tế năm 2023: Nỗ lực tăng trưởng nhưng cũng cần thận trọng với các rủi ro

Tăng trưởng tín dụng trong một năm qua

Tuy nhiên tính đến ngày 30/6/2023, dư nợ tín dụng nền kinh tế đạt trên 12,4 triệu tỷ đồng, tăng 4,73% so với cuối năm 2022. Tốc độ tăng trưởng này thấp trong bối cảnh chính sách về tín dụng không có gì thay đổi; dư địa tín dụng đối với các tổ chức tín dụng (TCTD) tương đối rộng rãi và thanh khoản hệ thống được NHNN duy trì dồi dào. Đứng trước tốc độ tăng trưởng tín dụng thấp như hiện nay, các TCTD cũng không kém phần sốt ruột bởi họ phải huy động tiền gửi, trả lãi cho người gửi tiền, nên việc không cho vay được thì sẽ ảnh hưởng trực tiếp tới thu nhập. Cho tới nay, lợi nhuận ngân hàng vẫn phụ thuộc lớn vào thu nhập lãi thuần đến từ hoạt động huy động vốn và cho vay, nên tín dụng tăng trưởng chậm đồng nghĩa với việc quy mô nguồn thu nhập chính của ngân hàng sẽ bị ảnh hưởng theo. Vì lẽ đó, hơn ai hết, các TCTD đều đang nỗ lực để tăng trưởng tín dụng, đưa vốn tín dụng trở lại thị trường.

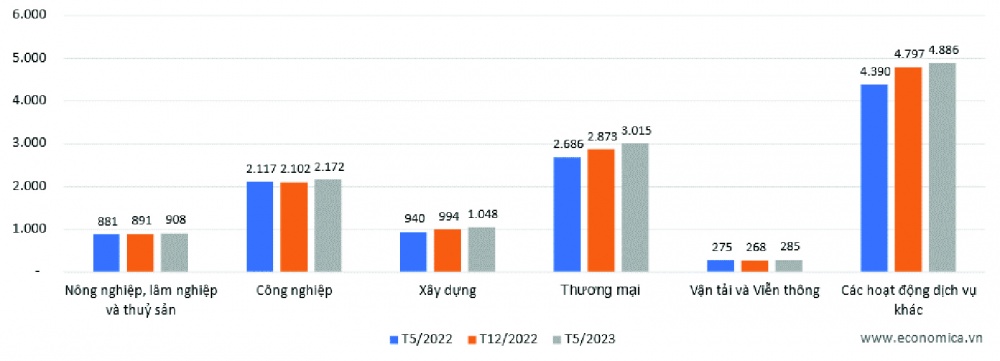

Mặc dù các TCTD đã rất nỗ lực, nhưng nếu nhìn vào khoảng thời gian 1 năm vừa qua, từ tháng 5/2022 đến tháng 5/2023, dư nợ tín dụng tăng rất chậm trong một số ngành như: nông, lâm nghiệp & thủ sản, công nghiệp, vận tải & viễn thông. Trong những ngành này, tín dụng tăng rất thấp, biểu đồ tăng trưởng hầu như đi ngang. Trong khoảng thời gian này, dư nợ tín dụng cho ngành nông, lâm và thủy sản chỉ tăng từ 881ngàn tỷ đồng lên 908 ngàn tỷ đồng, ngành công nghiệp chỉ từ 2.117 ngàn tỷ đồng lên 2.172 ngàn tỷ đồng, vận tải và viễn thông từ 275 ngàn tỷ đồng lên 285 ngàn tỷ đồng.

Trong khoảng thời gian này, tín dụng chỉ tăng mạnh trong hai ngành đó là thương mại và các hoạt động dịch vụ khác. Mức tăng tín dụng trong hai ngành này chiếm tỷ trọng lớn trong mức tăng thêm của tổng tín dụng đối với toàn ngành kinh tế kể từ tháng 5/2022 cho tới nay. Nhưng phần lớn sự tăng trưởng trong hai ngành này diễn ra vào nửa cuối năm 2022.

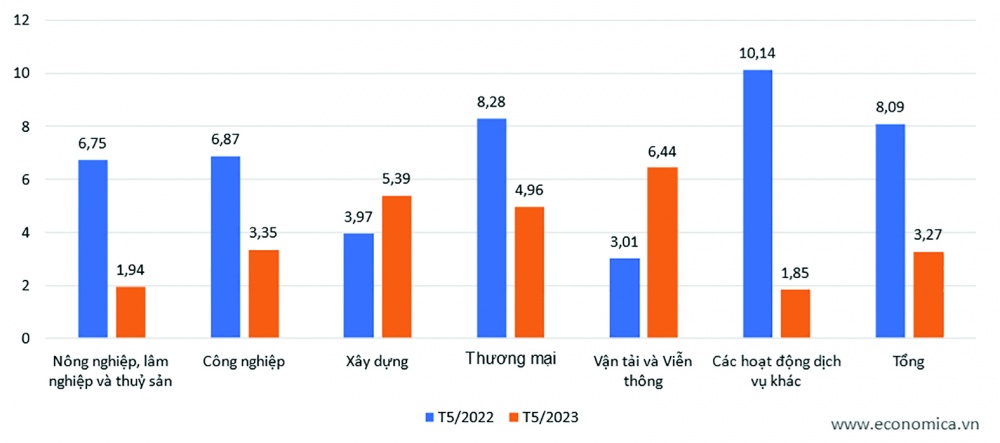

Còn trong nửa đầu năm 2023, tăng trưởng tín dụng giảm tốc mạnh nhất ở trong các ngành các hoạt động dịch vụ khác, ngành nông, lâm và thuỷ sản, công nghiệp và thương mại. Nếu như tốc độ tăng trưởng tín dụng của các hoạt động dịch vụ khác, ngành nông, lâm và thuỷ sản, công nghiệp và thương mại là 10,14%, 6,75%, 6,87% và 8,28% vào nửa đầu năm 2022, tốc độ tăng trưởng tín dụng trong các ngành này giảm mạnh xuống chỉ còn lần lượt là 1,85%, 1,94%, 3,35% và 4,96%…

Khó khăn lớn nhất của doanh nghiệp hiện nay là đầu ra của sản phẩm

Khó khăn lớn nhất của doanh nghiệp hiện nay là đầu ra của sản phẩm

Cần sự vào cuộc của nhiều bộ, ngành, địa phương, doanh nghiệp và người dân

Sau 4 lần giảm liên tiếp lãi suất điều hành, mặt bằng lãi suất tiền gửi và cho vay bình quân phát sinh mới ngoài thị trường đã giảm 1%/năm so với cuối năm 2022. Đến cuối tháng 6, lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới bằng đồng Việt Nam của các ngân hàng thương mại giảm khoảng 1 điểm phần trăm so với cuối năm 2022. Việc giảm lãi suất là thiết thực để hỗ trợ doanh nghiệp, người dân và cũng là biện pháp để kích thích cầu tín dụng qua giảm hình thức giảm “giá”.

Nhưng cũng cần phải thừa nhận một thực tế là giảm lãi suất mới chỉ là một chìa khóa để mở cánh cửa đưa tín dụng quay trở lại nền kinh tế mạnh mẽ hơn. Chìa khóa thứ hai do chính các doanh nghiệp và người dân nắm giữ, đó là năng lực hấp thụ vốn, hay nói cách khác là năng lực sử dụng vốn hiệu quả của chính các doanh nghiệp, nhu cầu vay vốn và sử dụng vốn của người dân.

Lãi suất giảm nhưng doanh nghiệp và người dân có vay được vốn hay không, và từ đó tín dụng có tăng trưởng được hay không còn do chính các doanh nghiệp, người dân quyết định trên các nguyên tắc thương mại bình đẳng giữa ngân hàng cùng doanh nghiệp và người dân.

Lãi suất cho vay giảm nhưng cũng cần đi kèm với năng lực hấp thụ vốn của doanh nghiệp được cải thiện, đơn hàng của doanh nghiệp gia tăng, cơ hội thị trường, cơ hội kinh doanh, đầu tư xuất hiện nhiều hơn, đa dạng hơn, hay các yếu tố khác ví dụ như nguồn cung của thị trường nhà ở, dịch vụ nhà ở được cải thiện.

Thực tế cho thấy tăng trưởng tín dụng ở mức thấp do cầu tín dụng giảm khi động lực đầu tư, xuất khẩu suy yếu. Tiêu dùng cuối cùng của người dân vẫn tăng nhưng tốc độ tăng đã chậm lại. Trong 6 tháng đầu năm 2023, đầu tư công tăng mạnh, qua đó phần nào hỗ trợ cho ngành xây dựng và từ đó cũng hỗ trợ cho mức tăng trưởng tín dụng cho ngành xây dựng ở mức 5,39%, cao hơn mức 3,97% vào cùng kỳ tháng 5 năm ngoái. Nhưng sự hồi phục của ngành xây dựng còn có thể mạnh mẽ hơn nếu như có sự khởi sắc trở lại của thị trường nhà ở, nhà cho thuê. Cho tới nay, thị trường bất động sản vẫn tiếp tục gặp nhiều khó khăn (chủ yếu liên quan đến vấn đề pháp lý dự án) khiến tín dụng bất động sản tăng chậm, ảnh hưởng tới tăng trưởng tín dụng chung.

Sự hồi phục về tốc độ tăng trưởng tín dụng không thể chỉ xuất phát từ nỗ lực duy nhất của ngành Ngân hàng mà còn cần sự vào cuộc và chung tay của các ngành, nghề khác. Ví dụ như tăng trưởng tín dụng đối với lĩnh vực chế biến chế tạo chỉ khả thi khi ngành công thương có các nỗ lực đưa tốc độ tăng trưởng của ngành chế biến, chế tạo quay trở lại. Tín dụng cho lĩnh vực thương mại sẽ chỉ có thể được duy trì, tăng cao nếu như các hoạt động thương mại, tiêu dùng trong nước, hay hoạt động xuất – nhập khẩu được cải thiện.

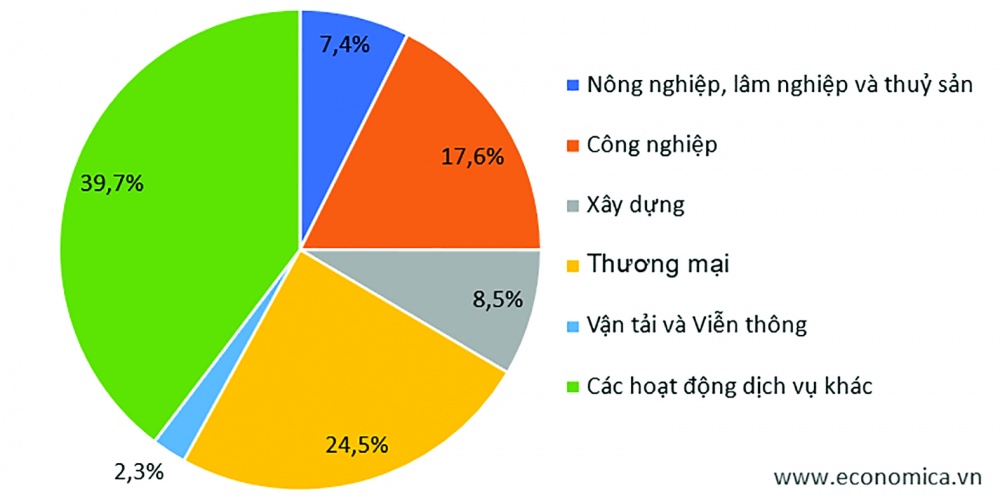

Với các tỷ trọng lớn nhất trong tín dụng cho nền kinh tế lần lượt chiếm 39,7% và 24,5%, tăng trưởng tín dụng với các hoạt động dịch vụ khác và thương mại sẽ có ý nghĩa đóng góp quan trọng cho tổng mức tăng trưởng tín dụng trong những tháng cuối năm và cho toàn ngành kinh tế. Tăng trưởng tín dụng của các ngành này chỉ có thể nếu như các ngành như du lịch, công nghệ thông tin, xuất – nhập khẩu, vận tải, logistics hồi phục và các bộ, ngành phụ trách các ngành này thực hiện các biện pháp nỗ lực để đưa tốc độ tăng trưởng tích cực của các ngành này sớm quay trở lại.

Tín dụng tiêu dùng bất động sản sẽ chỉ có thể quay trở lại tăng trưởng dương so với mức giảm 1,32% tính đến cuối tháng 5/2023 nếu như các bộ, ngành như Xây dựng, Kế hoạch Đầu tư, Tài nguyên – Môi trường và chính quyền các địa phương cùng chung tay tháo gỡ các khó khăn, góp phần làm gia tăng nguồn cung về nhà ở, đưa giá nhà ở xuống mức hợp lý, phù hợp với khả năng chi trả của người dân.

Trong lĩnh vực bất động sản, bên cạnh nỗ lực của NHNN chỉ đạo các TCTD tập trung nguồn vốn vào các dự án, các bộ, ngành liên quan, chính quyền địa phương cũng cần tiến hành các biện pháp nhằm tháo gỡ các khó khăn của doanh nghiệp, hỗ trợ doanh nghiệp hoàn thiện điều kiện pháp lý, đưa sản phẩm ra thị trường, nâng cao khả năng tiêu thụ sản phẩm, xây dựng các sản phẩm đáp ứng nhu cầu thực của người dân, nhất là các dự án nhà ở xã hội, nhà ở công nhân, nhà ở phù hợp với thu nhập của người dân và các loại hình bất động sản phục vụ mục đích sản xuất, kinh doanh, an sinh xã hội có hiệu quả cao, có khả năng trả nợ và phát triển, từ đó nâng cao khả năng vay vốn và hoàn trả vốn vay của các doanh nghiệp này.

Tăng trưởng tín dụng và những thận trọng cần lưu ý

Tín dụng là đầu vào quan trọng cho nền kinh tế. Để kích thích tăng trưởng, các nền kinh tế tìm cách hạ lãi suất để kích thích tiêu dùng, kích thích đầu tư và từ đó kích thích tăng trưởng. Nhưng điều kiện để làm điều đó là phải dựa trên các nguyên tắc đảm bảo các chỉ số kinh tế vĩ mô quan trọng như chỉ số giá tiêu dùng, lạm phát được kiểm soát, tỷ giá hối đoái được duy trì ổn định. Điều đó khả thi khi tổng cầu của nền kinh tế đủ mạnh để hấp thụ được sự mở rộng của hoạt động sản xuất kinh doanh và doanh nghiệp có thể thấy được sự mở rộng kinh doanh của họ là khả thi về góc độ thị trường.

Tăng trưởng tín dụng bằng biện pháp giảm lãi suất trong bối cạnh hiện tại của nền kinh tế Việt Nam gặp nhiều ràng buộc hơn rất nhiều. Việc tiếp tục hạ lãi suất để đưa giá tín dụng xuống thấp hơn nữa sẽ gặp những trở ngại như rủi ro về lạm phát vẫn trực chờ, tác động đối với tỷ giá hối đoái khi lãi suất của đồng USD và tại nhiều nền kinh tế lớn khác vẫn chưa giảm hoặc thậm chí vẫn có khả năng được gia tăng.

Bên cạnh đó, vấn đề của nền kinh tế Việt Nam hiện nay nằm nhiều ở tổng cầu. Ngoại trừ tiêu dùng trong nước, đầu tư, chi tiêu chính phủ đặc biệt thông qua đầu tư công là những yếu tố chúng ta có thể tác động và phần nào kiểm soát được, thì hoạt động xuất – nhập khẩu hiện phụ thuộc rất nhiều vào sự phục hồi của các nền kinh tế lớn nhập khẩu hàng hoá dịch vụ từ Việt Nam. Thực tế thì sự hồi phục của thị trường xuất khẩu của hàng hoá, dịch vụ của Việt Nam cho tới thời điểm này chưa có những dấu hiệu tích cực một cách rõ nét. Trong bối cảnh đó, gia tăng tín dụng để doanh nghiệp hay các cơ sở kinh tế mở rộng sản xuất kinh doanh trong khi tổng cầu không đảm bảo hấp thụ được năng lực sản xuất được mở rộng và nguồn cung gia tăng chắc chắn chứa đựng nhiều rủi ro đối với chính doanh nghiệp và kế đó là đối với chất lượng tín dụng.

Tăng sức cầu nội địa, tạo đầu ra cho sản phẩm

Tăng sức cầu nội địa, tạo đầu ra cho sản phẩm

Gia tăng tín dụng chỉ bằng biện pháp giảm lãi suất

mà không song hành với các biện pháp hồi phục, củng cố và phát triển tổng cầu sẽ

khiến nguồn vốn tín dụng gia tăng và được chuyển tải đến các dự án sản xuất

kinh doanh thiếu bền vững về tài chính, không chắc chắn về phương án trả nợ. Do

thiếu các dự án sản xuất kinh doanh có tính khả thi, có khả năng hoàn trả nợ

vay, các nỗ lực đẩy mạnh vốn ra thị trường thậm chí có thể dẫn đến tình trạng vốn

tín dụng được chuyển tới các lĩnh vực có tính đầu cơ, từ đó khiến một số thị

trường tăng giá bong bóng trở lại.

Do vậy, tăng trưởng tín dụng nên chỉ ở liều lượng

phù hợp để hỗ trợ, kích thích tăng trưởng kinh tế, phù hợp với năng lực hấp thụ

của nền kinh tế. Vốn tín dụng quá nhiều, vượt quá năng lực hấp thụ của nền kinh

tế sẽ gây rủi ro về nợ xấu, rủi ro bong bóng tài sản, tình trạng đầu cơ.

Đẩy tín dụng vào nền kinh tế khi năng lực hấp thụ

của nền kinh tế còn hạn chế, doanh nghiệp, người dân hay các cơ sở kinh tế chưa

sẵn sàng về năng lực sử dụng, khi đó cũng khó đảm bảo rằng tín dụng với tư cách

là nhân tố đầu vào sẽ được chuyển hoá hiệu quả thành tăng trưởng. Bơm vốn bằng

mọi cách để đẩy tốc độ tăng trưởng kinh tế chưa hẳn là phương án tối ưu nhất.

Nó có thể gây ra nhiều hệ luỵ, đặc biệt là về rủi ro gia tăng nợ xấu do áp lực

phải giải ngân vốn bằng mọi cách, áp lực phải hạ chuẩn tín dụng để đưa vốn ra

thị trường. Điều này khiến nguồn lực này không được phân bổ tới những doanh

nghiệp và người dân sử dụng nó một cách tốt nhất, hoặc không được để dành đến

thời điểm mà doanh nghiệp và người dân có thể sử dụng một cách tốt nhất khi điều

kiện thị trường tốt hơn.

Tăng trưởng tín dụng là cần thiết để hỗ trợ tăng

trưởng kinh tế, song mức tăng trưởng tín dụng với vai trò của một yếu tố đầu

vào nên ở liều lượng phù hợp, đủ để kích thích tăng trưởng kinh tế. Tốc độ tăng

trưởng về tín dụng cũng chỉ nên ở mức tương xứng với tốc độ tăng trưởng kinh tế.

Trong những năm vừa qua, tốc độ tăng trưởng tín dụng luôn ở mức gấp 2 lần, thậm

chí gấp 3 lần so với tốc độ tăng trưởng GDP. Điều này cho thấy hiệu quả đóng

góp của một đồng tín dụng tăng thêm vào tăng trưởng GDP chưa cao. Thực tế này đặt

ra một yêu cầu là thay vì chỉ tập trung vào con số tăng trưởng về số lượng, các

ưu tiên chính sách hiện nay cũng cần chuyển hướng sang chú trọng nâng cao hiệu

quả, chất lượng của tín dụng và hiệu quả của đóng góp của tăng trưởng về tín dụng

cho tăng trưởng GDP, từ đó nâng cao hiệu quả tổng thể trong sử dụng nguồn lực của

nền kinh tế.

Tỷ lệ tín dụng ngân hàng trên GDP của Việt Nam hiện

nay là 125%, nằm trong số các nước có tỷ lệ này cao nhất trong ASEAN. Nhiều tổ

chức quốc tế như IMF, WB cũng đã khuyến nghị Việt Nam không nên để mức tín dụng

trên GDP ở mức quá cao do điều này có thể ảnh hưởng tới các chỉ số an toàn về

kinh tế vĩ mô, khiến nền kinh tế dễ bị tổn thương hơn và cũng như khiến nền

kinh tế phụ thuộc quá nhiều vào nguồn vốn ngân hàng. Tốc độ tăng trưởng tín dụng

luôn gấp 2 hoặc gấp 3 tốc độ tăng trưởng GDP như trong những năm vừa qua và có

thể trong năm nay và những năm tới đây sẽ khiến cho tỷ lệ này của Việt Nam sớm

vượt qua mức 125%. Tỷ lệ quá cao như vậy rõ ràng không có lợi cho sự ổn định vững

chắc và năng lực chống chọi cao của kinh tế vĩ mô.

Nhấn mạnh vào tăng trưởng tín dụng, nguồn vốn

ngân hàng sẽ dẫn đến tâm lý coi tín dụng là chìa khoá của tăng trưởng và là giải

pháp cho mọi vấn đề của nền kinh tế. Nó cũng dẫn đến tâm lý phụ thuộc vào nguồn

vốn tín dụng và làm trì hoãn các nỗ lực nhằm phát triển thị trường vốn, thị trường

trái phiếu và các kênh huy động vốn khác.

Từ góc độ này, tốc độ tăng trưởng tín dụng và

tăng trưởng về số lượng không nên được coi là mục tiêu hay chỉ số đánh giá hiệu

quả hoạt động của ngành Ngân hàng hay của nền kinh tế. Nền kinh tế hoạt động hiệu

quả hơn, năng suất hơn nếu như các nguồn lực hạn chế như tín dụng được sử dụng

ít hơn nhưng lại mang lại tốc độ tăng trưởng cao hơn. Nhấn mạnh vào tăng trưởng

tín dụng mới chỉ là nhấn mạnh về yếu tố đầu vào chứ chưa phải vào hiệu quả đầu

ra, vào số lượng chứ chưa phải vào chất lượng. Cũng vì lý do đó, các chỉ tiêu về

tăng trưởng tín dụng cho nền kinh tế không nên được coi là chỉ tiêu ưu tiên

hàng đầu. Thay vì sử dụng chỉ tiêu về số lượng hay tốc độ tăng trưởng tín dụng,

cần sử dụng các chỉ tiêu về chất lượng của tăng trưởng tín dụng, đặc biệt là về

đóng góp của tăng trưởng tín dụng cho tăng trưởng GDP. Đồng thời, cần nhấn mạnh

vào các mục tiêu khác cũng vô cùng quan trọng của ngành Ngân hàng đó là sự an

toàn hệ thống, lạm phát, chỉ số giá tiêu dùng được kiềm chế, tỷ giá hối đoái ổn

định, thanh khoản được đảm bảo, khả năng cung ứng vốn đầy đủ, phù hợp, đúng liều

lượng mà nền kinh tế cần, nguồn lực tín dụng được phân bổ hiệu quả.

Nếu tốc độ tăng trưởng tín dụng năm nay không đạt

được mục tiêu 14-15% song tốc độ tăng trưởng kinh tế vẫn đạt được mức 5,3%, tiệm

cận mức mục tiêu tăng trưởng 6-6,5% như Chính phủ đề ra, đồng thời lạm phát được

kiểm soát, tỷ giá hối đoái được ổn định, các chỉ số kinh tế vĩ mô được duy trì,

sức khoẻ của ngành Ngân hàng, hệ thống tài chính được đảm bảo, đầu tư vẫn gia

tăng, thì đây chắc chắn không phải là một điểm trừ. Trái lại, thậm chí đây lại

là một điểm cộng do nó là chỉ dấu cho thấy nền kinh tế bắt đầu hướng tới mục

tiêu sử dụng nguồn lực một cách hiệu quả hơn và nền kinh tế sẽ có những định hướng

để giảm bớt sự phụ thuộc vào nguồn vốn ngân hàng, chú trọng hơn khai thác và sử

dụng hiệu quả các nguồn vốn khác của nền kinh tế.

Đó mới là nền tảng cho sự phát triển bền vững và

là khởi đầu cho sự dịch chuyển từ mô hình dựa trên các yếu tố đầu vào sang mô

hình tăng trưởng dựa vào năng suất và hiệu quả.

Nguồn: TS. Lê Duy Bình

TIN TỨC LIÊN QUAN

Th10

Cuộc thi trực tuyến tìm hiểu các kỳ Đại hội Đảng toàn quốc năm 2025

Thực hiện Kế hoạch số 80-KH/BTGDVTW ngày 10/06/2025 của Ban Tuyên giáo và Dân vận Trung ương về tuyên truyền đại hội đảng bộ các cấp và Đại hội đại biểu toàn quốc lần thứ XIV của Đảng; Hướng dẫn số 24-HD/BTGDVTW ngày 29/07/2025 của Ban Tuyên giáo và Dân vận Trung ương tổ chức […]

26

26Th09

Kết luận của Bộ Chính trị, Ban Bí thư về tình hình, kết quả hoạt động của bộ máy hệ thống chính trị và chính quyền địa phương 2 cấp

Ngày 29/8, thay mặt Bộ Chính trị, Ban Bí thư, đồng chí Trần Cẩm Tú, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư đã ký ban hành Kết luận số 186-KL/TW về tình hình, kết quả hoạt động của bộ máy hệ thống chính trị và chính quyền địa phương 2 cấp. Cổng Thông tin điện […]

26Th09

Kết luận số 183-KL/TW của Bộ Chính trị, Ban Bí thư Ban Chấp hành Trung Ương ngày 01/08/2025

KẾT LUẬN CỦA BỘ CHÍNH TRỊ, BAN BÍ THƯ VỀ TÍCH CỰC TRIỂN KHAI VẬN HÀNH MÔ HÌNH CHÍNH QUYỀN ĐỊA PHƯƠNG 2 CẤP, CHUYỂN MẠNH CẤP CƠ SỞ SANG CHỦ ĐỘNG NẮM, ĐIỀU HÀNH KINH TẾ – XÃ HỘI, QUỐC PHÒNG AN NINH Tại phiên họp ngày 01/8/2025, sau khi nghe và cho ý […]

25

25Th08

Toàn văn Nghị quyết Hội nghị lần thứ 12 Ban Chấp hành Trung ương Đảng khoá XIII

Ngày 19/7/2025, thay mặt Ban Chấp hành Trung ương, Tổng Bí thư Tô Lâm đã ký ban hành Nghị quyết số 69-NQ/TW Hội nghị lần thứ 12 Ban Chấp hành Trung ương Đảng khoá XIII. Cổng Thông tin điện tử Đảng Cộng sản Việt Nam trân trọng giới thiệu toàn văn Nghị quyết. Tổng Bí thư […]

30

30Th07

Những chính sách có hiệu lực từ tháng 08/2024

Tháng 8/2024 là tháng có hàng loạt chính sách mới quan trọng. Trong đó, chính sách mới có hiệu lực tháng 8/2024 gồm các Luật đất đai; Luật kinh doanh bất động sản; Luật các tổ chức tín dụng; nghị quy định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất ; về phát triển và quản lý chợ, quy định về chữ ký số chuyên dùng công vụ , quy định tiêu chuẩn, điều kiện xét thăng hạng chức danh nghề nghiệp viên chức, …