ĐĂNG NHẬP

ĐĂNG NHẬPChi tiết tin tức

Tác động của tăng lãi suất OMO tới ngành ngân hàng

Trong 2 tháng 4 và 5, ước tính Ngân hàng Nhà nước (NHNN) đã bán hơn 3,5 tỷ USD dự trữ ngoại hối cho các ngân hàng và tăng lãi suất qua đêm gần 400 bps.

Trong

tháng 4 và tháng 5 vừa qua, lãi suất qua đêm VND trên thị trường liên ngân hàng

đã tăng gần 400 điểm cơ bản lên mức cao nhất 12 tháng. Lãi suất qua đêm VND

trên thị trường liên ngân hàng có lúc đã lên mức 5,1%, so với mức dưới 1% vào

tháng 1 năm 2024.

Lãi suất liên ngân hàng tăng mạnh phản ánh thanh khoản thắt chặt

Lãi suất liên ngân hàng tăng mạnh phản ánh thanh khoản thắt chặt

trong hệ thống. (Ảnh minh họa)

Tâm điểm thị trường dồn vào các

bước tăng lãi suất trên

thị trường mở của NHNN và theo dõi như một tín hiệu về khả

năng đảo chiều chính sách tới đây.

Theo quan điểm của các chuyên gia VIS Rating, lãi suất liên ngân

hàng tăng trong thời gian gần đây phản ánh thanh khoản thắt chặt hơn trong hệ

thống sau khi NHNN chủ động rút bớt cung tiền nhằm hạn chế biến động trên thị

trường ngoại tệ. Các ngân hàng quy mô vừa và nhỏ phụ thuộc nhiều hơn vào nguồn

vốn liên ngân hàng để cho vay và đảm bảo thanh khoản.

“Tuy nhiên, chúng tôi cho rằng ảnh hưởng của lãi suất liên

ngân hàng tăng tới các ngân hàng vẫn trong vòng kiểm soát. Các ngân hàng đã

từng phải chịu chi phí huy động rất cao trong giai đoạn cuối 2022 đầu 2023

nhưng vẫn vượt qua được và chúng tôi cho rằng lãi suất liên ngân hàng sẽ dần hạ

nhiệt trong giai đoạn còn lại của năm 2024 khi áp lực tỷ giá dần ổn định”,

nhóm chuyên gia VIS Rating nhận định.

Ước tính của nhóm chuyên gia, cũng như nhiều nguồn tin trên thị

trường ghi nhận, trong tháng 4 và tháng 5, NHNN đã rút 90 nghìn tỷ ra khỏi thị

trường thông qua việc bán hơn 3,5 tỷ USD dự trữ ngoại hối cho các ngân hàng.

Vào ngày 22 tháng 05, NHNN tăng lãi suất nghiệp vụ thị trường mở

(OMO) thêm 0,25% lên 4,5% cùng với đà tăng của lãi suất qua đêm VND liên ngân

hàng. Sau những động thái đó của NHNN, tỷ giá USD của hệ thống ngân hàng đã dần

ổn định lại sau khi tăng 4,3% tính từ đầu năm 2024.

Lưu ý rằng ngoài ra từ 22/4 đến 23/5, NHNN đã bán khoảng 1,8 tấn

vàng (48.500 lượng vàng SJC) ra thị trường thông qua đấu thầu với vùng giá cao

dao động trong khoảng 81,3 – 89,4 triệu đồng/lượng, ước tính số tiền NHNN thu

về từ hoạt động đấu thầu vàng miếng vào khoảng 4.200 tỷ đồng. Một số TCTD, cũng

theo một số nguồn tin, được nhắc tên trong danh sách các nhóm trúng thầu vàng

miếng trong 1 tháng hoạt động đấu thầu vàng đặc biệt này, như: ACB,

Eximbank…

Theo VIS Rating, trên toàn hệ thống ngân hàng thương mại, các

ngân hàng nhỏ và một số ngân hàng cỡ vừa đang chịu rủi ro về thanh khoản vì quy

mô huy động tiền gửi thấp, phụ thuộc nhiều vào nguồn vốn liên ngân hàng và

thiếu các tài sản có tính thanh khoản cao.

Ví dụ, tỷ lệ CASA trên tổng nguồn vốn trong quý I/ 2024 của các

ngân hàng này chỉ ở mức 7% so với mức trung bình ngành là 14%; đa số các ngân

hàng cỡ vừa có tài sản thanh khoản ít hơn nguồn huy động thị trường hai có thể

gây mất cân đối thanh khoản.

Song cập nhật trong những phiên đấu thầu gần đây, kênh cho vay

cầm cố giấy tờ có giá (OMO) ghi nhận bị “ế” ở 2 phiên giao dịch cuối

tuần qua, đồng thời lượng tín phiếu trúng thầu đã tăng vọt. Đến phiên đấu thầu

3/6, chỉ có 1 thành viên trúng thầu kỳ hạn 7 ngày trên thị trường OMO với 473,1

tỷ đồng, lãi suất trúng thầu 4,5%; 7/7 thành viên trúng thầu kỳ hạn 28 ngày với

khối lượng 8.450 tỷ đồng, lãi suất 4,25%. Song song, lãi suất bình quân

liên ngân hàng kỳ hạn qua đêm ngày áp dụng 31/5 bất ngờ tụt xuống chỉ còn

2,85%. Các diễn biến này phát tín hiệu thanh khoản hệ thống hiện đã dồi dào

hơn.

Trong bối cảnh có sự phụ thuộc nguồn vốn trên thị trường liên

ngân hàng, thực tế các ngân hàng nhỏ vẫn đang hưởng lợi từ mặt bằng lãi

suất huy động thấp sau khi NHNN giảm 4 lần lãi suất điều hành trong năm 2023.

“Chúng tôi cho rằng các ngân hàng nhỏ vẫn còn đủ dư địa lợi

nhuận để hấp thụ chi phí tăng từ nguồn vay liên ngân hàng cũng như huy động

tiền gửi cao hơn”, các chuyên gia đánh giá.

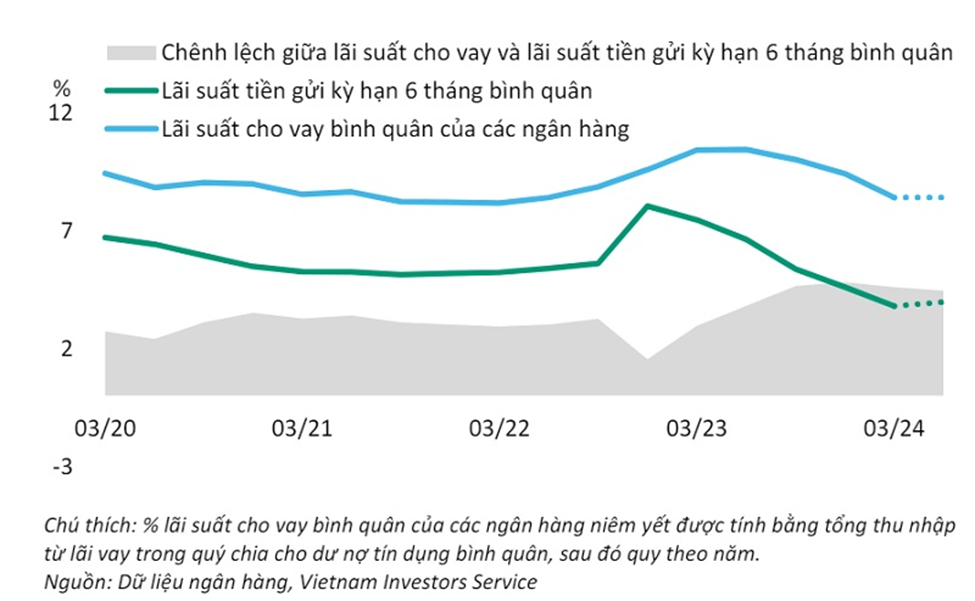

Ghi nhận từ đầu tháng 5, lãi suất tiền gửi 6 tháng đã tăng 50

đến 80 điểm cơ bản ở các ngân hàng vừa và nhỏ và 10 đến 30 điểm cơ bản ở các

ngân hàng lớn do cạnh tranh về tiền gửi khi tăng trưởng tín dụng bắt đầu tăng

tốc. Các ngân hàng cũng có thể sẽ chuyển một phần chi phí huy động tiền gửi cao

hơn sang người đi vay. “NHNN sẽ điều tiết lãi suất OMO song hành với lãi

suất qua đêm liên ngân hàng để đảm bảo nguồn vốn OMO có thể đóng vai trò là

người cho vay cuối cùng cho các ngân hàng thương mại khi cần thiết”.

Theo thống kê của VIS Rating,

biên lãi thuần của ngân hàng được duy trì ở mức cao trong năm 2024. Trên biểu

đồ, biên lãi thuần đang ở khoảng trên 3,5%

Việc tăng lãi suất tiền gửi của các ngân hàng, trong bối cảnh

lãi suất cho vay đang yêu cầu phấn đấu hạ xuống 1-2%/ năm từ mặt bằng cho vay

đã điều chỉnh thấp, khiến việc cạnh tranh cho vay đang và sẽ trở nên khốc liệt

hơn.

Nhìn từ phía ngân hàng, ông Từ Tiến Phát – TGĐ ACB cho rằng với

việc công khai lãi suất cho vay bình quân, các ngân hàng đang phải chịu áp lực

cân đối nguồn vốn sao cho không thể tăng lãi suất vay bởi chỉ cần tăng, người

vay có thể so sánh lãi suất và đi đến ngân hàng khác.

Theo đó, một chuyên gia nhận định NIM của các ngân hàng sẽ phải

chịu sụt giảm, nếu không cân đối và bù đắp chi phí vốn nhờ tăng CASA lẫn tiết

giảm chi phí vận hành.

Tuy nhiên, nhóm VIS Rating giữ quan điểm lợi nhuận của ngành

ngân hàng chưa bị ảnh hưởng thông qua mức biên lãi thuần ổn định trong năm

2024. Cộng hưởng tín dụng cải thiện các quý sau của năm, lợi nhuận của ngành

ngân hàng vẫn được dự báo tích cực hơn.

Với kỳ vọng NHNN sẽ tiếp tục ưu tiên cân bằng giữa hỗ trợ tăng

trưởng kinh tế và rủi ro như lạm phát và tỷ giá; Lạm phát trong nước hiện tại

chủ yếu chịu ảnh hưởng từ các yếu tố đầu vào và vẫn đang trong tầm kiểm soát;

NHNN được cho đã sử dụng nhiều công cụ khác nhau để kiềm chế biến động tỷ giá.

“Chúng tôi kỳ vọng lãi suất sẽ vẫn được duy trì ở mức thấp

trong năm 2024. Chúng tôi cho rằng chênh lệch âm giữa lãi suất VND và Cục Dự

trữ Liên bang Hoa Kỳ (Fed) kể từ năm 2023 có tác động đáng kể đến tâm lý thị

trường và đã dẫn đến nhu cầu nắm giữ USD nhiều hơn. Việc tăng lãi suất OMO gần

đây sẽ giúp thu hẹp khoảng cách này khi thị trường đang chờ đợi tín hiệu cắt

giảm lãi suất từ FED trong thời gian tới”, VIS Rating nhận định.

Nguồn: Tạp chí diễn đàn doanh nghiệp

TIN TỨC LIÊN QUAN

Th10

Cuộc thi trực tuyến tìm hiểu các kỳ Đại hội Đảng toàn quốc năm 2025

Thực hiện Kế hoạch số 80-KH/BTGDVTW ngày 10/06/2025 của Ban Tuyên giáo và Dân vận Trung ương về tuyên truyền đại hội đảng bộ các cấp và Đại hội đại biểu toàn quốc lần thứ XIV của Đảng; Hướng dẫn số 24-HD/BTGDVTW ngày 29/07/2025 của Ban Tuyên giáo và Dân vận Trung ương tổ chức […]

26

26Th09

Kết luận của Bộ Chính trị, Ban Bí thư về tình hình, kết quả hoạt động của bộ máy hệ thống chính trị và chính quyền địa phương 2 cấp

Ngày 29/8, thay mặt Bộ Chính trị, Ban Bí thư, đồng chí Trần Cẩm Tú, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư đã ký ban hành Kết luận số 186-KL/TW về tình hình, kết quả hoạt động của bộ máy hệ thống chính trị và chính quyền địa phương 2 cấp. Cổng Thông tin điện […]

26Th09

Kết luận số 183-KL/TW của Bộ Chính trị, Ban Bí thư Ban Chấp hành Trung Ương ngày 01/08/2025

KẾT LUẬN CỦA BỘ CHÍNH TRỊ, BAN BÍ THƯ VỀ TÍCH CỰC TRIỂN KHAI VẬN HÀNH MÔ HÌNH CHÍNH QUYỀN ĐỊA PHƯƠNG 2 CẤP, CHUYỂN MẠNH CẤP CƠ SỞ SANG CHỦ ĐỘNG NẮM, ĐIỀU HÀNH KINH TẾ – XÃ HỘI, QUỐC PHÒNG AN NINH Tại phiên họp ngày 01/8/2025, sau khi nghe và cho ý […]

25

25Th08

Toàn văn Nghị quyết Hội nghị lần thứ 12 Ban Chấp hành Trung ương Đảng khoá XIII

Ngày 19/7/2025, thay mặt Ban Chấp hành Trung ương, Tổng Bí thư Tô Lâm đã ký ban hành Nghị quyết số 69-NQ/TW Hội nghị lần thứ 12 Ban Chấp hành Trung ương Đảng khoá XIII. Cổng Thông tin điện tử Đảng Cộng sản Việt Nam trân trọng giới thiệu toàn văn Nghị quyết. Tổng Bí thư […]

30

30Th07

Những chính sách có hiệu lực từ tháng 08/2024

Tháng 8/2024 là tháng có hàng loạt chính sách mới quan trọng. Trong đó, chính sách mới có hiệu lực tháng 8/2024 gồm các Luật đất đai; Luật kinh doanh bất động sản; Luật các tổ chức tín dụng; nghị quy định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất ; về phát triển và quản lý chợ, quy định về chữ ký số chuyên dùng công vụ , quy định tiêu chuẩn, điều kiện xét thăng hạng chức danh nghề nghiệp viên chức, …